この記事では、商品を売り上げた(販売した)ときの基本的な仕訳について解説しています。具体的には、現金で売り上げたとき、掛けで売り上げたとき、そしてクレジット払いで売り上げたときの3つのケースについて、それぞれの仕訳を学んでいきます。

仕訳はすべて三分法を使った方法で解説していますので、三分法がわからない場合は第5回の記事をご確認ください。

- 商品を販売したときは、貸方に「売上」(収益)を記入する

- 掛けで販売したときは、借方に「売掛金」(資産)を記入する

- クレジット払いで販売したときは、借方に「クレジット売掛金」(資産)を記入する

ダニー

ダニー仕入の次は売上(商品の販売)の仕訳について学ぶよ!

1. 用語と勘定科目

- 得意先(とくいさき) … 商品の販売する相手のこと。

- クレジット払い … 代金をクレジットカード決済で支払うこと。

- 信販会社(しんぱんがいしゃ) … 顧客の代わりに代金を立て替えて支払う会社のこと。クレジットカード会社。

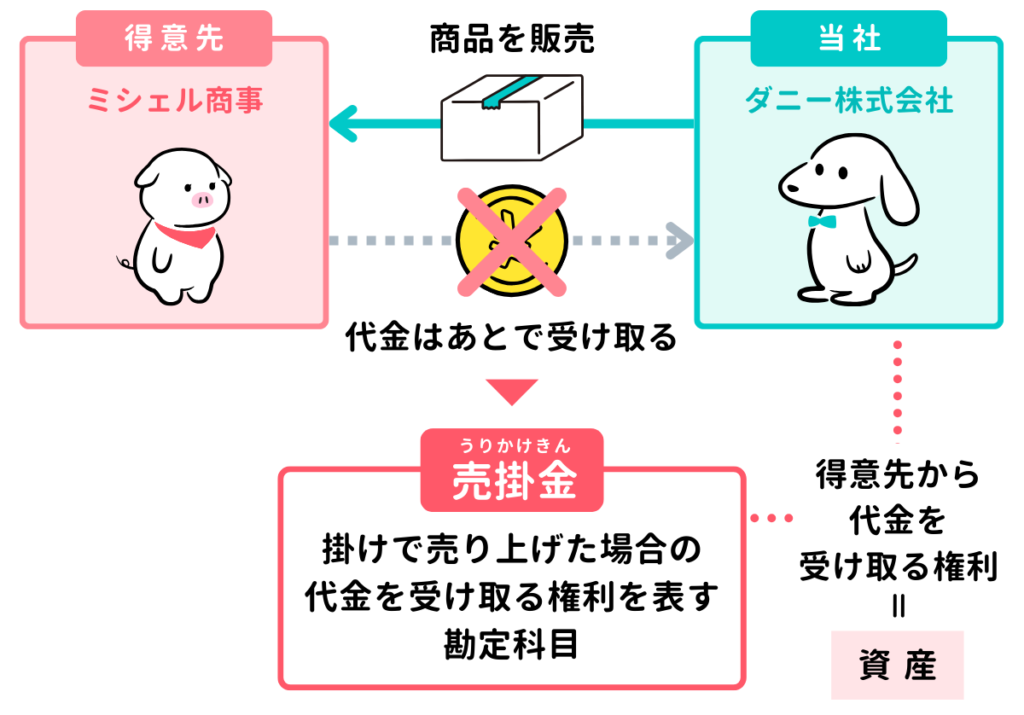

- 売掛金(うりかけきん) … 掛けで売り上げた場合の代金を受け取る権利を表す勘定科目。資産。

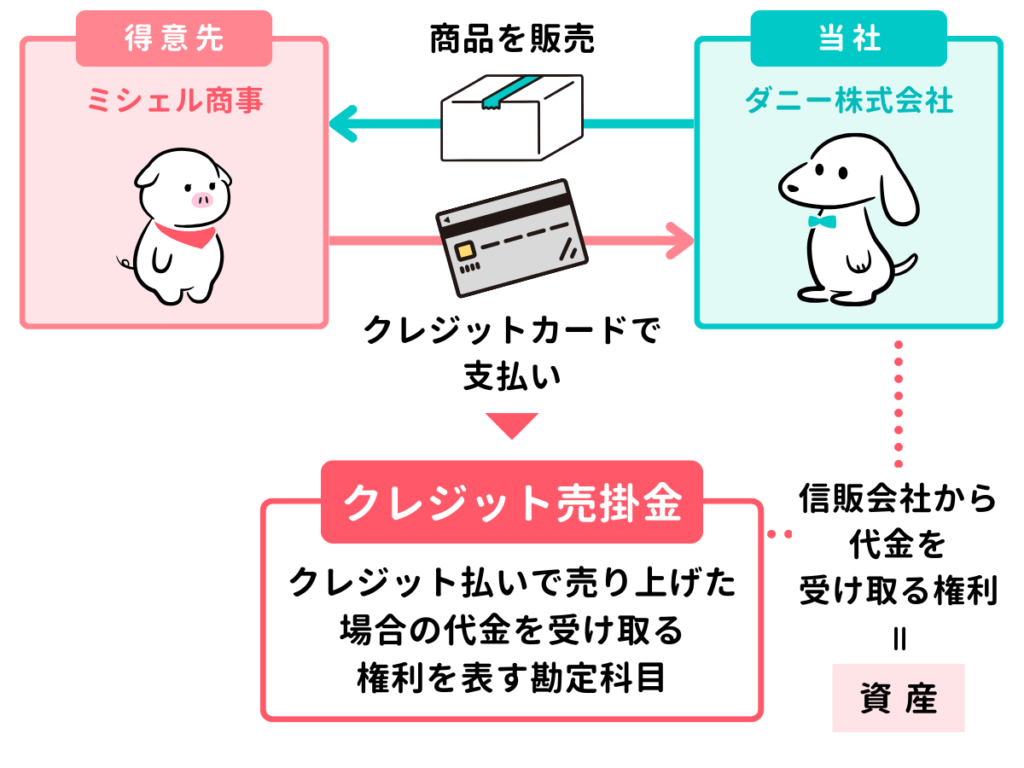

- クレジット売掛金 … クレジット払いで売り上げた場合の代金を受け取る権利を表す勘定科目。資産。

- 支払手数料(しはらいてすうりょう) … 商品やサービスに付随して発生した手数料を処理する勘定科目。費用。

2.【現金売上】現金で売り上げたときの仕訳

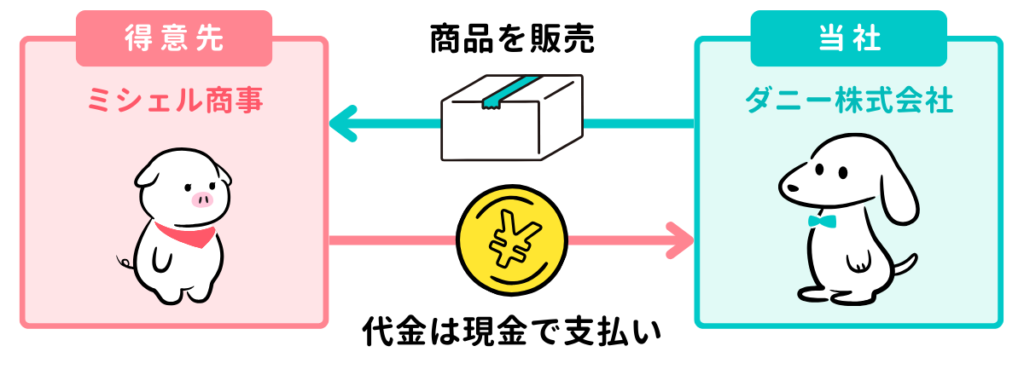

ダニー株式会社は、得意先のミシェル商事に商品500円を販売し、代金は現金で受け取った。

商品を販売したときは、収益が発生したものとして、売上勘定を貸方→に記入します。また、今回は商品の代金を現金で支払ったケースを想定しているので、資産の増加として、現金勘定を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 500 | 売上 | 500 |

3.【売掛金】掛け売上の仕訳

3-1. 掛けで売り上げたときの仕訳

ダニー株式会社は、得意先のミシェル商事に商品300円を販売し、代金は掛けとした。

一定期間(1か月分など)の代金をあとでまとめて支払う(売り上げの場合は受け取る)ことを掛けといいます。

掛けで売り上げた場合、「(得意先から)代金を受け取る権利」が発生するため、この権利を「売掛金(うりかけきん)」という勘定科目を使って、資産の増加(←借方)として記録します。

そして、商品を売り上げたので、売上勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 500 | 売上 | 500 |

3-2. 売掛金を回収したときの仕訳

ダニー株式会社は、得意先のミシェル商事に対する売掛金500円を現金で回収した。

売掛金を現金で回収したときは、まず現金という資産が増加するので、現金勘定を←借方に記入します。

そして、売掛金を回収したということは代金を受け取る権利がなくなったことを意味するので、資産の減少として売掛金を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 500 | 売掛金 | 500 |

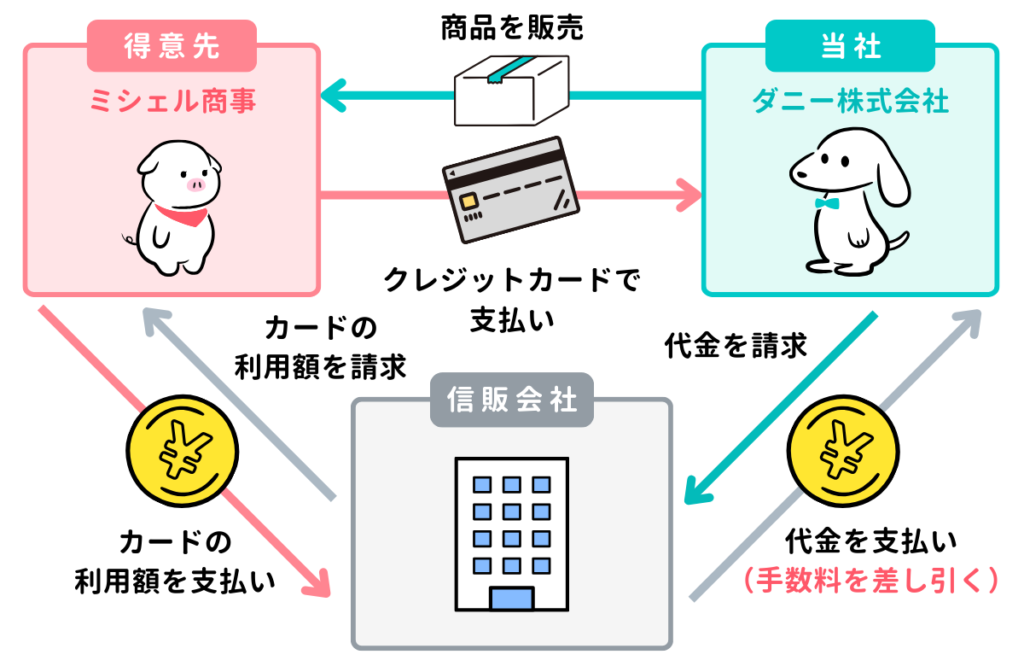

4.【クレジット売掛金】クレジット売上の仕訳

4-1. クレジット払いで売り上げたときの仕訳

ダニー株式会社は、得意先のミシェル商事に対してクレジット払いの条件で商品500円を販売した。なお、信販会社への手数料は売上代金の2%であり、販売時に計上した。

商品をクレジット払いで販売した場合、代金は信販会社(クレジットカード会社)から支払われることになります。

そのため、クレジット払いで販売したときは、「(信販会社から)代金を受け取る権利」が発生したと考え、この権利を「クレジット売掛金」という勘定科目を使って資産の増加(←借方)として記録します(通常の掛け売上と区別するために、売掛金とは別の勘定科目を使います)。

また、当社(ダニー株式会社)は信販会社に決済手数料(クレジット手数料)を支払うことになります。この決済手数料は信販会社が当社に支払う代金から差し引かれますので、クレジット売掛金も決済手数料を差し引いたあとの金額で計上します。決済手数料は当社の費用として「支払手数料(しはらいてすうりょう」で処理します。

今回のケースにおける各金額の計算式は次のとおりです。

- 決済手数料 : 売上代金 500円 × 2% = 10円

- クレジット売掛金 : 売上代金 500円 - 決済手数料 10円 = 490円

そして、商品を売り上げたので、売上勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| クレジット売掛金 | 490 | 売上 | 500 |

| 支払手数料 | 10 | ||

4-2. 信販会社から代金が支払われた場合の仕訳

クレジット売掛金490円について、信販会社から現金で支払われた。

信販会社から代金を現金で受け取ったときは、まず現金という資産が増加するので、現金勘定を←借方に記入します。

そして、代金を受け取る権利がなくなったことを意味するので、資産の減少としてクレジット売掛金を貸方→に記入します。

なお、信販会社からの支払いは通常、銀行振込によって行われますが、銀行振込の仕訳はまだ学習してないので、ここでは便宜上、現金での取引としています。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 490 | クレジット売掛金 | 490 |

5. 確認テスト

5-1.【問題1】現金売上・売掛金

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、得意先の神奈川商事に商品¥6,000を販売し、代金のうち¥2,000を現金で受け取り、残額は掛けとした。

【選択肢】

ア. 仕入 イ. 現金 ウ. 買掛金 エ. 売上 オ. 売掛金 カ. クレジット売掛金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 現金 | 2,000 | エ | 売上 | 6,000 |

| オ | 売掛金 | 4,000 | |||

【解説】

現金と掛けで売り上げた場合の仕訳問題。

- 商品を売り上げたときは、収益の発生として「売上」(収益)を貸方→に記入します。

- 売上代金のうち、2,000円は現金で受け取ったので、資産の増加として「現金」(資産)を←借方に記入します。

- 仕入代金の残額4,000円(仕入代金6,000円-現金分2,000円)は掛けとしたので、得意先から代金を受け取る権利を表す「売掛金」(資産)を←借方に記入します。

5-2.【問題2】クレジット売掛金

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、得意先の神奈川商事に対してクレジット払いの条件で商品¥8,000を販売した。なお、信販会社への手数料は売上代金の2%であり、販売時に計上した。

【選択肢】

ア. 売掛金 イ. 現金 ウ. クレジット売掛金 エ. 売上 オ. 仕入 カ. 支払手数料

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ウ | クレジット売掛金 | 7,840 | エ | 売上 | 8,000 |

| カ | 支払手数料 | 160 | |||

【解説】

クレジット払いで売り上げた場合の仕訳問題。

- 商品を売り上げたときは、収益の発生として「売上」(収益)を貸方→に記入します。

- 売上代金はクレジット払いで決済されたので、信販会社から代金を受け取る権利を表す「クレジット売掛金」(資産)を←借方に記入します。ただし、信販会社への手数料が2%かかるので、クレジット売掛金の金額は手数料分を差し引いた金額になります。

- 信販会社への手数料は160円(売上代金8,000円×2%)になります。したがって、クレジット売掛金は7,840円(8,000円-160円)で計上します。また、手数料分は費用の発生として「支払手数料」(費用)を用いて←借方に記入します。

以上で第7回の日商簿記3級講座はおわりです。お疲れさまでした!