この記事では、NISA制度の基本知識と始め方について初心者向けにわかりやすく解説していきます。

ミシェル

ミシェル最近よく聞くニーサってな~に?

ダニー

ダニーNISA(ニーサ)は株や投資信託で出た利益に税金がかからないとってもお得な制度なんだ!

NISAがどういうものか、くわしく解説していくね!

NISA(ニーサ)とは?

- NISAは投資で得られた利益が非課税になる制度!

- 通常、約20%の税金がかかるところ、NISAを使えば税金がゼロに!

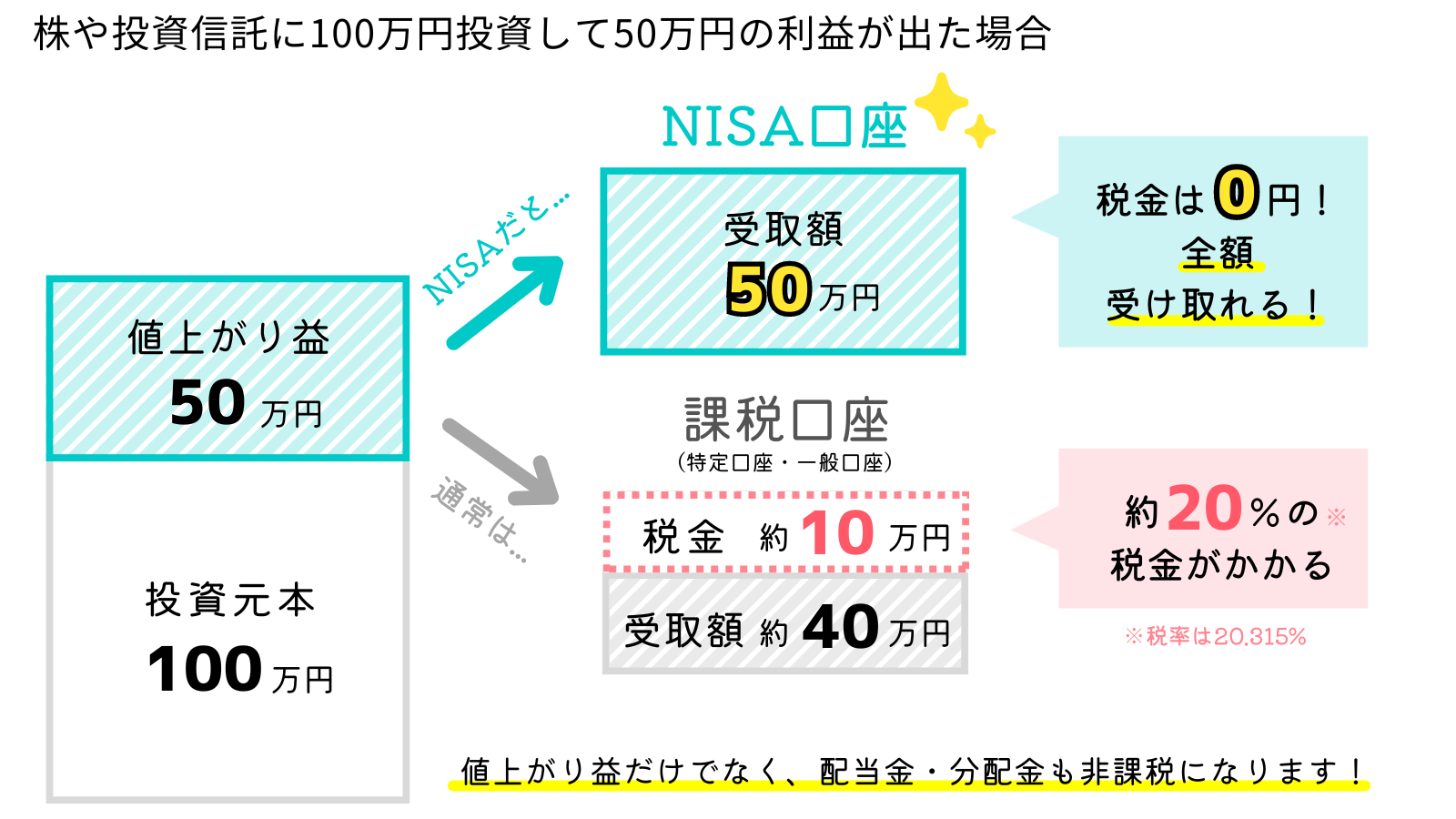

NISA(ニーサ)とは、投資で得られた利益が非課税になる税制優遇制度のことです。

株式や投資信託などに投資をおこなうと、配当金や分配金、値上がりで得られた売却益などの利益が発生することがあります。このとき、通常は約20%の税金がかかります。

例えば、50万円の投資利益が出た場合、50万円をまるまる受け取れるわけではなく、約20%分の10万円が税金としてかかるので、受け取れる現金は40万円になります。

一方、NISA制度を使えば、税金がかかりません。

つまり、50万円がまるまる手に入れることができますので、大きなメリットがあります。

NISAは日本に住む18歳以上の人ならだれでも口座開設できます。

投資をはじめるなら、NISAを使わない手はないですね!

旧NISAと新NISAの違い -5つのポイント-

ミシェルNISAって前からあったって聞いたよ!

いまの制度とどう違うの?

ダニーいまのNISA制度は2024年1月からスタートした新制度なんだ!

旧制度よりも非課税枠が拡大したり、保有期限がなくなったりと、より使いやすい制度にパワーアップしたんだ!

- つみたて投資枠と成長投資枠の併用が可能に!

- 年間の投資上限額が最大360万円に!

- 非課税保有限度額が最大1,800万円に!

- 非課税保有期間が無期限に!

- 売却した分の非課税額の再利用が可能に!

1. つみたて投資枠と成長投資枠の併用が可能に!

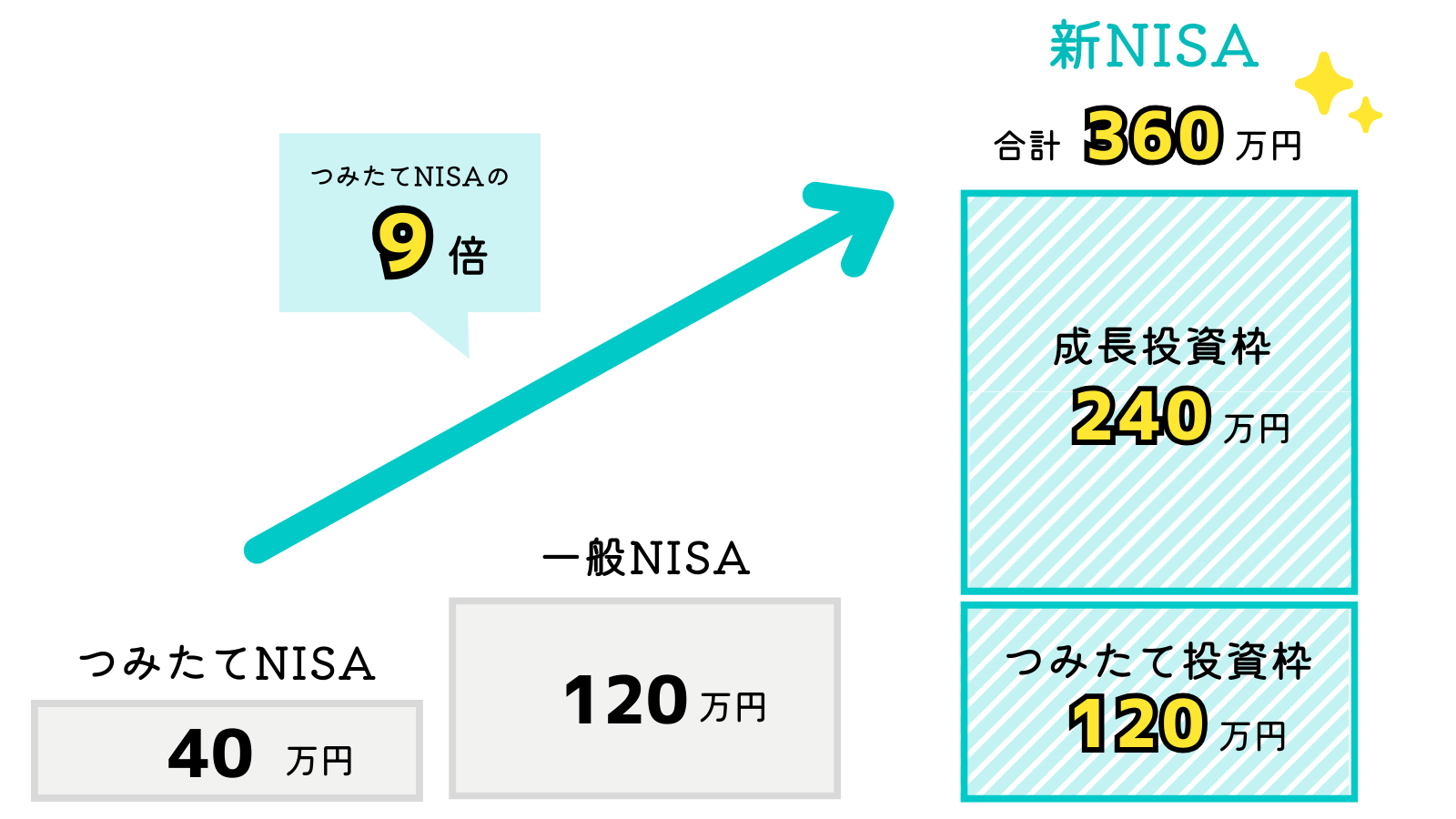

旧NISAは、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」と、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」の2種類の枠があり、どちらかを選択する方式でした。

それぞれ上限額と非課税保有期間が異なるという複雑さに加え、いずれか一方しか選べないという使い勝手の悪さが、制度の普及にブレーキをかけていたと考えられます。

そこで新NISAでは、つみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」という名称に変更されるとともに、制度が一本化され、これら両方を併用することができるようになりました。

2. 年間の投資上限額が最大360万円に!

旧NISAにおける年間の投資条件額は、つみたてNISAを選んだ場合は40万円、一般NISAを選んだ場合は120万円でした。

一方、新NISAでは、つみたて投資枠で120万円、成長投資枠で240万円の合計360万円まで枠が拡大しました。

3. 非課税保有限度額が最大1,800万円に!

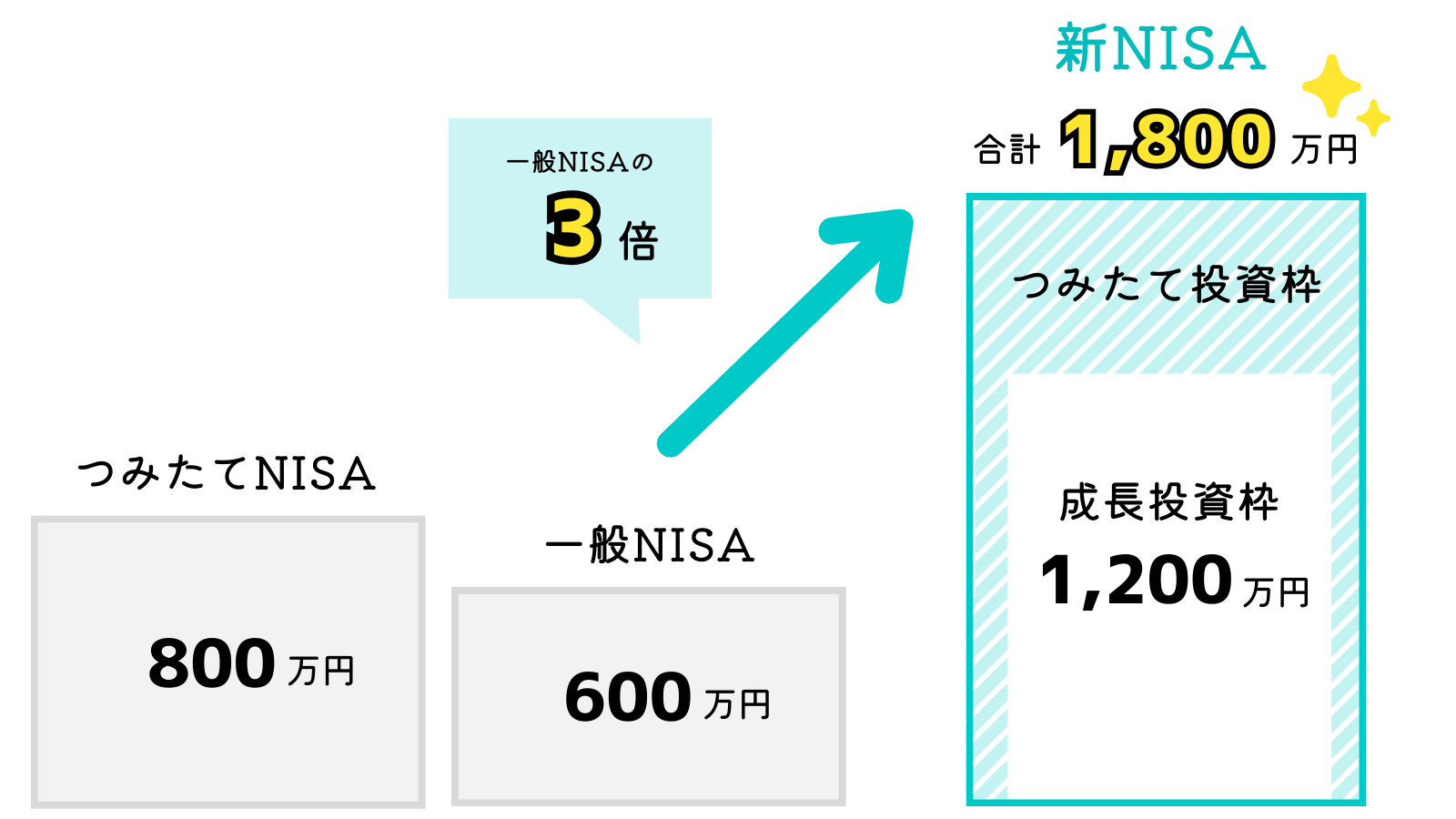

旧NISAにおける実質的な非課税保有限度額は、つみたてNISAを選択した場合は800万円(年間40万円×20年間)、一般NISAを選択した場合は600万円(年間120万円×5年間)でした。

これが新NISAでは購入金額ベースで最大1,800万円(うち、成長投資枠は1,200万円まで)に枠が拡大されました。成長投資枠をMAXの1,200万円まで使っている場合は、つみたて投資枠は600万円まで投資できます。成長投資枠を使わない場合は、つみたて投資枠だけで1,800万円を埋めることもできます。

個人で株や投資信託に1,800万円を超えて投資できる人は少ないでしょうから、大多数の人にとってはNISA口座ひとつで株式・投資信託等の資産運用が完結し、すべて非課税で運用できるようになったといえそうです。

4. 非課税保有期間が無期限に!

旧NISAでは非課税で保有できる期間が定められており、つみたてNISAでは20年間、一般NISAは5年間が期限でした。

例えば、一般NISAで2020年に投資信託を購入した場合、2024年12月31日までに売却すれば、値上がりによる売却益は非課税となりますが、2025年以降に売却した場合、保有期間を超えてますので通常どおり課税されることになります(保有残高が課税口座に移管されます)。

これが新NISAでは保有期間が無期限になりました。つまり、新NISAでは保有期間を気にせず、いつでも売却することができます。

5. 売却した分の非課税枠の再利用が可能に!

旧NISAでは購入した時点で非課税枠を消費することになるため、保有資産を売却してもその枠を再利用することはできませんでした。

一方、新NISAでは非課税枠の再利用が可能です。非課税枠を使っても、売却すれば翌年から購入金額分(売却商品の取得価額分)の非課税枠が復活します。

例えば、2024年に新NISA口座を使って100万円で購入した株式を、2025年に120万円で売却できたとします。この場合、売却の翌年2026年から購入したときの金額100万円分の非課税枠が復活し、再度非課税での投資が可能になります。

非課税枠の再利用が可能になったことで、一度商品を購入しても、より魅力的な保有商品への買い替えなどが容易となり、非課税枠を最大限活用できるようになりました。

つみたて投資枠と成長投資枠の違いと活用方法

ミシェル新NISAではつみたて投資枠と成長投資枠の両方が使えるんだね!

でも、どう使ったらいいかわかんない!

ダニーつみたて投資枠と成長投資枠では購入できる商品や購入方法に違いがあるんだ!それぞれの特徴を理解して、上手に活用しよう!

購入方法の違い

つみたて投資枠での購入方法は積立購入のみです。積立購入は、毎月や毎日など定期的に一定金額を購入する方法です。証券会社によっては、指定の月に購入金額を増やすボーナス設定も可能です。

一方、成長投資枠はスポット購入と積立購入のどちらでも購入可能です。つみたて投資枠との対比から、成長投資枠では積立購入できないと勘違いしがちですが、成長投資枠でも積立購入が可能である点がポイントです。

積立購入は少額からの投資ができ、時間分散によりリスクを抑えることが期待できるので、初心者向きの購入方法です。積極的に活用しましょう。

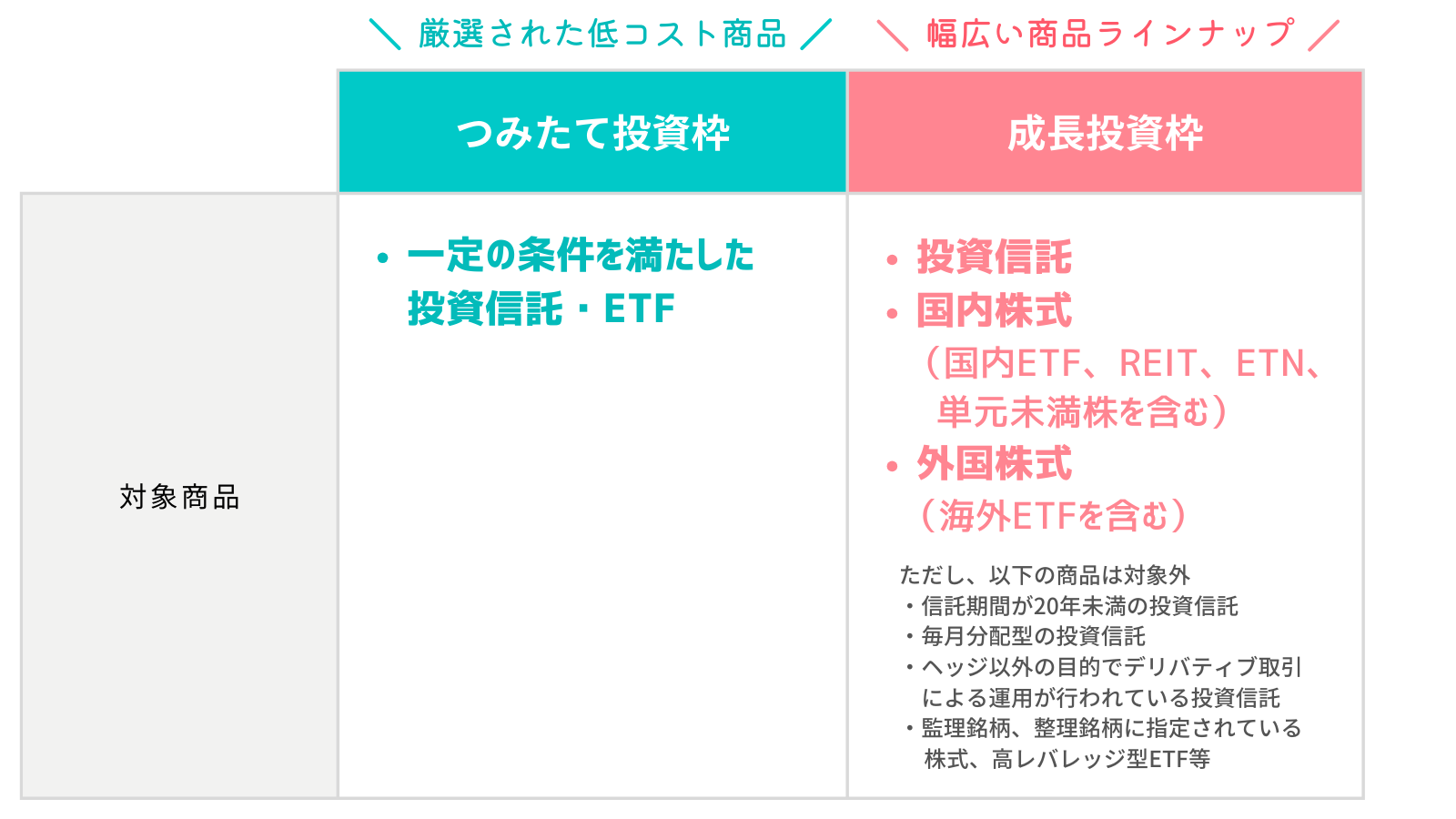

対象商品の違い

つみたて投資枠と成長投資枠では購入できる商品も異なります。

つみたて購入できる商品も国が定めた厳しい条件をクリアした、低コストかつ長期・積立・分散に適した投資信託に限られています。これは、つみたて投資枠が長期分散投資による資産形成を目的とした投資枠だからです。

一方、成長投資枠はより幅広い商品が購入可能です。具体的には、投資信託、国内株式(国内ETF、REIT、ETN、単元未満株を含む)、外国株式(海外ETFを含む)が対象です。

ただし、成長投資枠でも、信託期間が20年未満の投資信託、毎月分配型の投資信託、ヘッジ以外の目的でデリバティブ取引による運用が行われている投資信託は対象外となっています。

また、株式についても、監理銘柄、整理銘柄に指定されている株式、高レバレッジ型ETF等は対象外です。つまり、比較的リスクが高い商品は買えないようになっています。

NISAの対象商品は下記のリンク先で公表されています。ただし、実際には金融機関で取り扱いがないと購入できないので、すでに口座を持っている、またはこれから口座開設しようと考えている証券会社等のホームページで確認するのが確実です。

>つみたて投資枠の対象商品はこちら(金融庁HPへのリンク)

>成長投資枠の対象商品はこちら(投資信託協会へのリンク)

- ETF … 上場投資信託。株式市場で売買できるようにした投資信託のこと。

- REIT … 不動産投資信託。不動産投資を対象とした投資信託のこと。

- ETN … 指標連動証券。株式市場で売買できる、価格が特定の指標に連動することを保証する債券。

つみたて投資枠と成長投資枠の活用方法

上述のようにつみたて投資枠と成長投資枠にはそれぞれ購入方法や購入できる商品に違いがあるため、どう使ったらよいのか迷うと思います。

結論、投資初心者の方はまずはつみたて投資枠だけを使っていけばよいです。

つみたて投資枠でも月10万円、年間で120万円の投資枠があります。毎月の給料の手取りが20万円であれば、その半分、30万円の場合でも3分の1の金額にあたります。この枠を超えて継続的に投資できる方は多くないのではないでしょうか。

もし年間120万円を超えて投資できるのであれば、成長投資枠の活用も視野に入ってきますが、「成長投資枠でもつみたて投資枠と同じ商品を積立で購入する」が基本スタイルです。

つみたて投資枠で買える商品は国の厳しい基準をクリアした優良な投資信託なので、成長投資枠でも同じ商品が最優先の購入候補になるでしょう。巷で人気なのは、三菱UFJアセットマネジメントの「eMAXIS Slim 全世界株式(オール・カントリー)」(いわゆるオルカン)や「eMAXIS Slim 米国株式(S&P500)」ですね。

資金に余力があり、もっとリスクが取れるよ、という方はご自身のリスク許容度の範囲内で高配当株などの個別株や他の投資信託にチャレンジするのもよいでしょう。

投資信託や株の選び方はまた別の記事でご紹介する予定です。

新NISAのはじめ方

ミシェルNISAに興味が出てきた!でもどうやって始めたらいいの?

ダニーまずは証券会社などの金融機関でNISA口座を開設する必要があるよ!

…ちなみにNISAは18歳以上じゃないと口座開設できないからミシェルにはまだ早いかな…

新NISAで投資を始めるにはまずはNISA専用の証券口座(NISA口座)を証券会社や銀行などの金融機関で開設する必要があります。NISA口座は日本国内に住む18歳以上の人であれば誰でも開設できます。

すでに証券会社で課税口座(特定口座・一般口座)をお持ちの方は、ご利用の証券会社でNISA口座を開設するのもよいかもしれません。

ただ、NISA口座を新たに開設するのであれば、SBI証券や楽天証券などの人気のネット証券を検討することをおすすめいたします。

ネット証券は、手数料の安さや利便性の高さ、取り扱い商品の豊富さなど多くの魅力があります。系列の銀行と組み合わせることで預金金利がアップするサービスもありますので、これを機に、銀行を含めた身の回りの「お金の管理方法」を見直し、家計管理がしやすい環境を整えることをおすすめします。

具体的な方法は今後当ブログで発信していきます。ご期待ください。

なお、すでに2023年以前に旧NISA口座をお持ちだった方は、手続きなしで自動的に同じ金融機関で新NISA口座が開設されています。一度、金融機関にお問い合わせいただくとよいかもしれません。

思わぬ落とし穴!? 知っておくべきNISAの注意点

ミシェルなんだか良いことばっかりだね!逆に怖い!

ダニー基本的には良い制度だから、そんなに警戒しなくても大丈夫だよ!

ただ、「NISA口座で損が出た」ケースでは通常よりも不利になるケースもあるんだ。

- NISA口座は通常の課税口座と「損益通算」できない

- 損失を3年間繰り越すことができる「繰越控除」も対象外

- NISAは制度であって、やっていることは投資。投資のNG行為に気を付けよう

NISA口座は通常の課税口座と「損益通算」できない

投資利益に対する課税制度では、確定した利益と損失を合算した上で、合計が利益になっていればその利益に課税されるしくみとなっており、これを「損益通算」といいます。

例えば、証券会社Aと証券会社Bにそれぞれ通常の課税口座(特定口座・一般口座)があり、証券会社Aでは50万円の利益、証券会社Bでは20万円の損失が売却により確定したとします。

この場合、それぞれの口座単位でみた場合、証券会社Aの利益50万円に対して税金が約10万円(利益の約20%)かかることになってしまいますが、「損益通算」することで最終的な利益額は50万円の利益から20万円の損失を差し引いた30万円になるため、税金は約6万円になります。

一方、NISA口座で発生した損失は、通常の課税口座で出た利益と損益通算することができません。NISA口座では利益に対して非課税になりますが、損失に対しても”なかった”ものとして扱われます。

例えば、先ほどの例で証券会社Aが通常の課税口座、証券会社BがNISA口座だったとします。両方が課税口座であれば損益通算できましたが、20万円の損失が出た証券会社BはNISA口座なので、証券会社Aの課税口座と損益通算できず、結局、利益50万円に対して税金約10万円がかかることになります。

もちろん、すべての投資をNISA口座で行っていれば、このようなデメリットを受けることはありません。我々ができるデメリットの回避方法は以下のとおりです。

- 投資はNISA口座一本で行う。そもそも課税口座と使い分けしない。

- NISA口座ではよく分散された優良な投資信託を長期積立で購入し続け、短期売買を行わない。

損失を3年間繰り越すことができる「繰越控除」も対象外

投資利益に対する課税制度では、「繰越控除」というものもあります。これはある年の損益を合算した結果が損失となった場合、翌年以降最長3年間にわたり繰り越すことができるというものです。

例えば、ある年に損益を合算した結果が20万円の損失となった場合、翌年に30万円の利益が出た場合は繰り越した20万円の損失とその年の30万円の利益を合算することができ、結果として10万円の利益に対してのみ課税されることになります。

この繰越控除制度もNISA口座では使えません。そもそも利益も損失もなかったものとして扱われますし、他の口座と損益通算もできないので、当然といえば当然です。

NISAは制度であって、やっていることは投資。投資のNG行為に気を付けよう

NISAはお得な制度ですが、NISAを使ってやることはあくまで「投資」です。

「投資をするならNISAを使う」のは間違いないですが、NISAがお得だからといって万人が投資をしなければいけないわけではありません。いま現在、十分な貯金がないのであれば、投資は後回しにして、まずは生活防衛資金を貯めることから始めたほうがよいです。

最後に、投資を始めた人・始めようとしている人がやりがちなNG行為リストアップしておきます。それぞれの対処法はまた別の記事でまとめたいと思います。

- 貯金(生活防衛資金)がないのに、手元に残ったお金を全部投資につっこんでしまう

- 優良な投資信託を買ったが、損失が出たことに怖くなって売ってしまう

- 短期売買をしてしまう

- 巷で人気だったり、有名な企業の個別株をタイミングを考えず高値で買ってしまう

- 配当金の受取方法が「株式数比例配分方式」以外になっており、配当金に課税されてしまった

- 悲観的なニュースばかり目に入ってしまう

- SNSで儲かっている人の話が気になってしまう

- 購入した商品の損益状況が気になって仕事が手につかなくなってしまったり、睡眠がとれなくなってしまう

最後まで読んでいただきありがとうございました!